COLUMN

コラム

A002|会計入力の基本と注意点|正しい帳簿作成で税務調査に備える

前回のコラムでは、クライアントの皆様自身が会計ソフトを入力(自計化)すべきか、税理士事務所(会計事務所)に記帳代行を選ぶか、の考え方について説明いたしました。

自計化を選択された際、会計ソフト(帳簿)への入力は、一定の会計・税務ルールに従っていただく必要があります。一定の会計・税務ルールに従わず入力した場合、税務調査でその取引内容について詳細に質問を受けたり、また入力が不備なことを理由に否認を受ける場合もあります。

では、一定の会計・税務ルールとは何をいうのでしょうか?今回は法人税と消費税のケースで記載します。(基本的な入力方法として、所得税も同様です。)

法人税法上の記載要件

会計・税務ルールについて、法人税法第22条第4項では、収益、費用は

”一般に公正妥当と認められる会計処理の基準に従つて計算されるものとする。”

と規定されております。

公正妥当と認められる会計処理とは、企業会計原則や中小企業の会計に関する基本要領(中小会計要領)に準拠するものと考えられます。

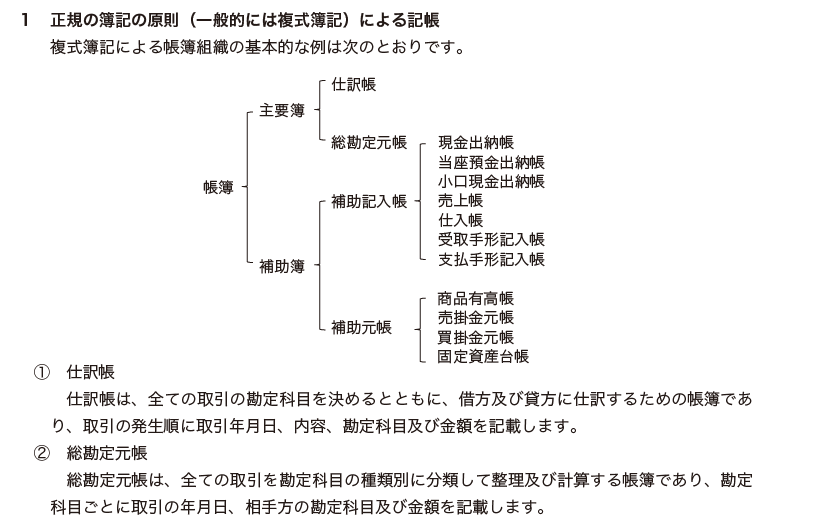

企業会計原則も中小会計要領も正規の簿記の原則にしたがって記載することを求めています。

正規の簿記の原則では、仕訳帳を起こすことから始まり、貸借対照表・損益計算書を作成します。

また同法第121条でも、

”前略(青色申告)の承認を受けている内国法人は、財務省令で定めるところにより、帳簿書類を備え付けてこれにその取引を記録し、かつ、当該帳簿書類を保存しなければならない。”と規定しています。

これをうけて法人税法施行規則では

第53条 ”(青色申告)の承認を受けている法人(以下この章において「青色申告法人」という。)は、その資産、負債及び資本に影響を及ぼす一切の取引につき、複式簿記の原則に従い、整然と、かつ、明りように記録し、その記録に基づいて決算を行なわなければならない。”

第54条 ”青色申告法人は、全ての取引を借方及び貸方に仕訳する帳簿(・・・「仕訳帳」・・・)、全ての取引を勘定科目の種類別に分類して整理計算する帳簿(・・・「総勘定元帳」・・・)その他必要な帳簿を備え、別表22に定めるところにより、取引に関する事項を記載しなければならない。”

つまり、帳簿の入力は、複式簿記で記帳し、別表22に定める事項の要件を満たす必要が生じてきます。

そして別表22では次のように記載事項を設けています。

| 番号 | 区分 | 記載事項 |

|---|---|---|

| 一 | 現金の出納に関する事項 | 取引の年月日、事由、出納先及び金額並びに日々の残高 |

| 二 | 当座預金の預入れ及び引出しに関する事項 | 預金の口座別に、取引の年月日、事由、支払先及び金額 |

| 三 | 手形(融通手形を除く。)上の債権債務に関する事項 | 受取手形、支払手形別に、取引の年月日、事由、相手方及び金額 |

| 四 | 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)に関する事項 | 売上先その他取引の相手方別に、取引の年月日、品名その他給付の内容、数量、単価及び金額 |

| 五 | 買掛金(未払加工料その他買掛金と同様の性質を有するものを含む。)に関する事項 | 仕入先その他取引の相手方別に、取引の年月日、品名その他受けた給付の内容、数量、単価及び金額 |

| 六 | (二)から(五)までに掲げるもの以外の債権債務に関する事項 | 貸付金、借入金、預け金、預り金、仮払金、仮受金、未収入金、未払金等に、それぞれ適当な名称を付して区分し、それぞれ、その取引の年月日、事由、相手方及び金額 |

| 七 | 有価証券(商品であるものを除く。)に関する事項 | 取引の年月日、事由、相手方、銘柄、数量、単価及び金額 |

| 八 | 減価償却資産に関する事項 | 減価償却資産については、第十四条各号(償却の方法の選定の単位)に掲げる減価償却資産の区分に応じ当該各号に掲げる種類の区分(その種類につき耐用年数省令別表(第十九条第二項(種類等を同じくする減価償却資産の償却限度額)の規定の適用を受ける場合には、減価償却資産の耐用年数等に関する省令の一部を改正する省令(平成二十年財務省令第三十二号)による改正前の耐用年数省令別表)において構造若しくは用途又は細目が定められているものについては、その構造若しくは用途又は細目の区分とし、二以上の事業所又は船舶を有する法人で事業所又は船舶ごとに償却の方法を選定している場合にあつては、事業所又は船舶ごとのこれらの区分とする。)ごとに、かつ、耐用年数省令に定める耐用年数の異なるものについてはその異なるごとに区分し、それぞれ、その取引の年月日、事由、相手方、数量及び金額 |

| 九 | 繰延資産に関する事項 | その種類ごとに区分し、それぞれ、その取引の年月日、事由及び金額 |

| 十 | (一)から(四)まで及び(六)から(九)までに掲げるもの以外の資産(商品、製品、消耗品、その他棚卸しにより整理するものを除く。)に関する事項 | 取引の年月日、事由、相手方、数量及び金額 |

| 十一 | 売上げ(加工その他の役務の給付等売上げと同様の性質を有するものを含む。)に関する事項 | 取引の年月日、売上先、品名その他給付の内容、数量、単価及び金額並びに日々の売上総額。ただし、小売その他これに類するものを行う法人の現金売上げで本文の規定により難いものについては、日々の現金売上げの総額並びに売上先又は売上先を記載し難いものについてはこれに代えて取引回数を記載し、品名その他給付の内容、数量、単価又は金額のうち、その記載し難いものを省略することができる。 (1)小売その他これに類するものを行う法人の現金売上げで中欄ただし書の規定にもより難いものについては、所轄税務署長の承認を受けた場合は、日々の現金売上げの総額のみを記載することができる。 (2)二以上の事業所を有する法人の売上げで中欄本文の規定による売上総額を記載し難いものについては、一事業所ごとに、その事業所における売上総額を記載すれば足りる。 |

| 十二 | (十一)に掲げるもの以外の収入に関する事項 | 受取利息、雑収入等に、それぞれ適当な名称を付して区分し、それぞれ、その取引の年月日、事由、相手方及び金額 |

| 十三 | 仕入れに関する事項 | 取引の年月日、仕入先その他の相手方、品名その他給付の内容、数量、単価及び金額並びに日々の仕入総額 二以上の事業を有する法人の仕入れで中欄の規定による仕入総額を記載し難いものについては、一事業所ごとに、その事業所における仕入総額を記載すれば足りる。 |

| 十四 | (十三)に掲げるもの以外の経費に関する事項 | 賃金、給料手当、法定福利費、厚生費、外注工賃、動力費、消耗品費、修繕費、減価償却費、繰延資産の償却費、地代家賃、保険料、旅費交通費、通信費、水道光熱費、手数料、倉敷料、荷造包装費、運搬費、広告宣伝費、公租公課、機密費、接待交際費、寄附金、利子割引料、雑費等に、それぞれ適当な名称を付して区分し、それぞれ、その取引の年月日、支払先、事由及び金額。ただし、少額の経費で本文の規定により難いものについては、それぞれその日々の合計金額のみを記載することができる。 |

かなりの長い表になりますが、結果的に少なくとも、

法人税法施行規則第55条が規定する ”青色申告法人は、仕訳帳には、取引の発生順に、取引の年月日、内容、勘定科目及び金額を記載しなければならない。”に従う必要があります。

消費税法上の記載要件

消費税法上の記載要件は法人税法上よりさらに明確です。

まず収益が上がった際については、

「取引を行った年月日、内容(軽減税率の対象品目である場合は、その旨)、税率の異なるごとに区分した金額、相手方の氏名または名称などの必要事項を整然とはっきり記載」(国税庁HP(No.6621 帳簿の記載事項と保存|国税庁))するように求められています。

一方仕入に関わるものも、消費税法第30条第7項おいて

”事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(・・・・・・)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。”

同法第30条第8項において

- 課税仕入れ等の税額が課税仕入れに係るものである場合には、次に掲げる事項が記載されているもの

- イ 課税仕入れの相手方の氏名又は名称

- ロ 課税仕入れを行つた年月日

- ハ 課税仕入れに係る資産又は役務の内容

- ニ 第1項に規定する課税仕入れに係る支払対価の額

としています。

結論(法人税法・消費税法の帳簿記載事項の共通点)

帳簿には、取引を行った年月日、取引を行った相手方、取引内容、取引対価の額を記載することが必要です。弊事務所のお客様と上記内容を説明させていただいた際、お客様より「主語・述語が必要なんだね。」といわれました。まさにその通りだと思います。主語(取引先を行った相手方)があり、述語(取引内容)がないもの・主語(取引先を行った相手方)はないが、述語(取引内容)があるものでは会話は成り立ちません。当然主語述語の偽りは許されません。

帳簿不備記載で一番怖いことは、帳簿を不完全入力を原因として、帳簿が存在しないとされることです。帳簿不存在による青色申告の承認取り消しになることや仕入税額控除の適用が受けられないことは税務的極めて大きなデメリットです。

実際、税務調査で帳簿不備による仕入税額控除の否認は度々耳にします。また過去の国税不服審判所の採決事例でも、帳簿上相手先様の名称が不明瞭であり、取引先を行った相手方の名前・名称が特定できなかったため、仕入税額控除の適用を認めなかったケースもあります。仕入税額控除が認められないと、実際は本当に消費税を支払って物を購入していたとしても、払った事実有無にかかわらず、納税負担が大きくなります。また取引先名は記載があるが、内容記載不備という指導を受けた納税者もいらっしゃるそうです。

余談ですが、某会計ベンダーと上記の記載事項についてお話をさせていただいたことがあります。その会計ベンダーさんにご掲示いただいた仕訳には、取引内容が一切記載されておらず、「科目で判断がある程度つくし、」と口を濁されたことがあります。その取引先から購入するものが毎回同じであれば、確かに会計ベンダー担当者のいう発言には一理あるように思います。しかし例えばネット通販のAmazonや楽天など、なんでも買えるようなところで、すべて消耗品費・Amazonとしてしまうのは、取引内容が不明瞭であり、避けるべきであると考えています。

一税理士として、帳簿の記載不備による否認はあってはならないもとだと考えています。帳簿の不備による相談はこちらから承っております。

他のコラムもあわせてご覧ください

当事務所では「会社設立」「クラウド会計」「資金繰り」「会計ルール基礎」など、

経営者の皆さまに役立つテーマをシリーズ形式で整理しています。

今回の記事以外にも関連するコラムをまとめていますので、ぜひご覧ください。

➡ [コラムまとめページはこちら]